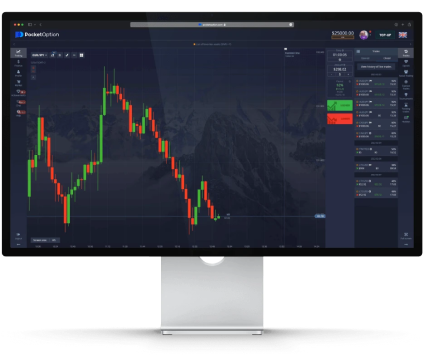

Placez vos transactions aux meilleures conditions

100 + INSTRUMENTS DE TRADING

Différents types d’investissement

100 + MODES DE PAIEMENT

Vastes options de dépôt et de retrait pour des paiements en toute tranquillité

0 $ СOMMISSION

Pas de commission sur les dépôts et les retraits

Qu’est-ce que Pocket Option

Établie en 2017, cette société de courtage a rapidement gagné en popularité auprès des traders du monde entier. Notre service a recueilli un nombre important d’adeptes, le nombre d’utilisateurs actifs ne cessant de croître.

En 2018, Pocket Option a franchi le cap du million d’utilisateurs. Actuellement (2023), le nombre d’utilisateurs enregistrés a dépassé les 10 millions.

Pocket Option: Réputation et évaluation

La plateforme de courtage en ligne jouit d’une solide réputation dans l’industrie du trading, ce qui se reflète dans ses notes élevées et les commentaires positifs d’utilisateurs satisfaits. L’application mobile entre régulièrement dans le top 10 selon les sites spécialisés. La technologie, l’optimisation et la facilité d’utilisation de ce logiciel sont mentionnées séparément. De nombreuses recommandations d’experts financiers et de blogueurs.

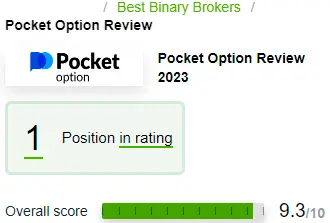

Avis des évaluateurs des principaux sites commerciaux

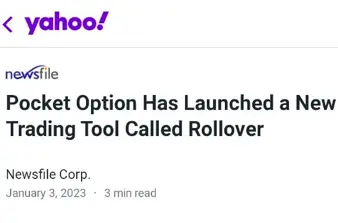

Publications des médias financiers mondiaux

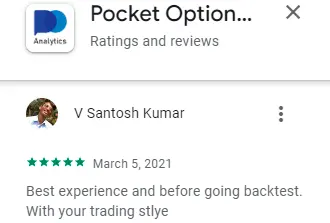

Avis des utilisateurs du Google Play Store

Sécurité et protection de la vie privée

La possibilité de mettre fin à toutes les sessions sur d’autres appareils en se déconnectant de tous les comptes est disponible grâce à un bouton spécial.

L’authentification à deux facteurs est également disponible pour une autorisation sécurisée.

La société s’est engagée à appliquer des politiques et des pratiques internationales qui profitent à la fois à l’organisation et à ses clients. Soyez rassuré en sachant que le courtier emploie des mesures de sécurité robustes pour protéger vos informations sensibles et vos fonds.

Utiliser des outils de gestion des risques

PocketOption contribue à rendre les opérations sur les marchés financiers non seulement simples, mais aussi sûres. Plus de profits et moins de risques.

- Stop Loss et Take Profit. Déclenchement garanti des ordres de transaction.

- Annuler les transactions non rentables. Achetez une option sans risque sur le marché et soyez en mesure d’annuler toute transaction perdue pour récupérer les fonds investis.

- Utilisation de la fonction de prorogation. La fonction Rollover peut être utilisée pour augmenter les profits et minimiser le risque de pertes en prolongeant un ordre ouvert pour la même période d’expiration avec un montant d’investissement plus élevé.

- Signaux de trading gratuits. Les signaux peuvent contribuer à augmenter le nombre de transactions rentables.

Devenez un trader professionnel avec Pocket Option

Chaque trader peut choisir un actif qui lui convient. Cashback, trading sans risque, ordres en attente, mt5 forex et autres opportunités pour un trading réussi.

GRAPHIQUES, SIGNAUX ET INDICATEURS

Utilisez l’analyse technique complète sur la plateforme, pour un trading au plus haut niveau.

FORMATION DISPONIBLE

Accès permanent à des supports de formation. Stratégies, guides, réponses aux FAQ, tous disponibles après l’inscription.

TRADING SOCIAL

Connectez-vous et copiez les transactions des traders professionnels. Réalisez des bénéfices à partir des ordres copiés selon les paramètres configurés.

Dépôts et retraits faciles

La plateforme de négociation mondiale a non seulement adapté son interface à différents pays, mais elle a également introduit de nombreux systèmes de paiement régionaux et internationaux. Avec plus de 100 méthodes de dépôt disponibles, les transactions deviennent rapides et confortables. Le retrait des fonds est également rapide et sans délai.

Les méthodes de paiement les plus courantes sont les suivantes :

- Cartes bancaires Visa/Mastercard

- Virements bancaires

- Portefeuilles électroniques

- Portefeuilles de crypto-monnaies

Il n’y a pas de commission pour effectuer un dépôt.

La plateforme n’impose pas de frais de retrait ou de conversion de devises.

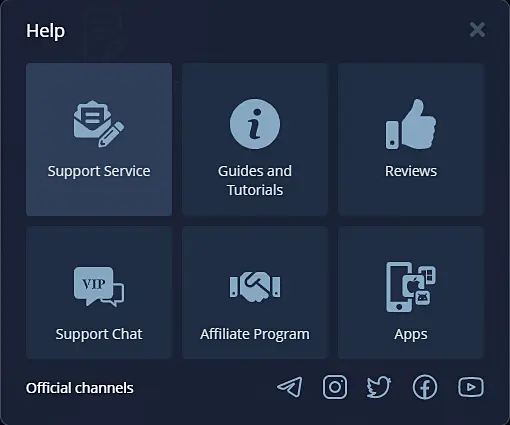

Service d’assistance (24/7)

Compte tenu de sa grande popularité et de son importante base d’utilisateurs, il est essentiel de fournir un service clientèle de qualité. Pocket Option offre une assistance de premier ordre à ses clients pour toute question. Bénéficiez d’une assistance clientèle rapide et fiable, garantissant que vos questions seront traitées dans les meilleurs délais.

Options de soutien :

- Gestionnaire personnel ;

- Support multilingue ;

- Création de demandes d’assistance ;

- Chat en direct ;

- Des chats généraux personnalisés sont également disponibles et vous permettent d’obtenir rapidement des réponses de la part d’autres commerçants.

TEL : +44 20 8123 4499

Courriel : [email protected]

Pocket Option – Tout ce dont vous avez besoin pour réussir vos transactions

10 000 euros pour le trading de démonstration

Apprenez par des moyens virtuels. Essayez un compte de formation complet et vous évaluerez la plateforme sans risques et sans investissements.

Un système de paiement pratique

1$ – montant minimum d’investissement. Le montant minimum d’un ordre est de 1$. Plus de 100 méthodes de paiement pour les dépôts et les retraits sans commission.

Service d’assistance 24/7

Vous avez des questions ? L’équipe de Pocket Option Maroc est prête à vous répondre dans les plus brefs délais et à résoudre la situation.

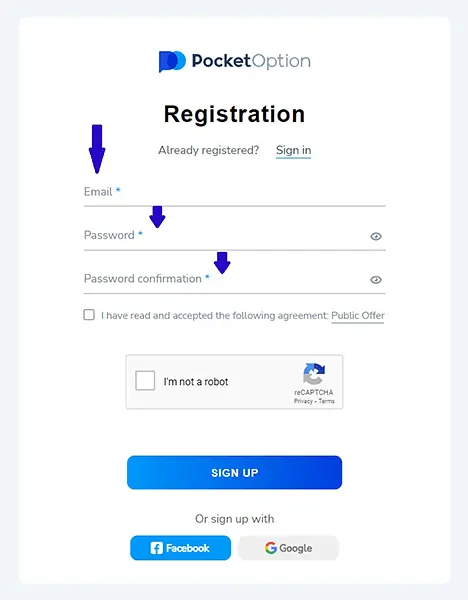

S’inscrire et négocier sur la meilleure plateforme

Pour vous inscrire sur le site Pocket Options, vous pouvez suivre les étapes suivantes :

- Cliquez sur le bouton «Sing Up».

- Vous serez redirigé vers une page d’inscription où vous devrez remplir vos informations personnelles, telles que votre nom, votre adresse électronique et votre mot de passe.

- Choisissez votre devise préférée et votre type de compte (démo ou réel).

- Lisez et acceptez les conditions générales et la politique de confidentialité.

Après avoir complété le processus d’enregistrement, vous recevrez un email de confirmation de Pocket Option avec un lien pour vérifier votre adresse email. Une fois que vous aurez vérifié votre adresse électronique, vous pourrez vous connecter à votre compte et commencer à négocier.

Qu’est-ce que PocketOption?

Pocket Option est un courtier bien connu qui opère dans plus de 100 pays et compte plus de 10 millions d’utilisateurs enregistrés. Le courtier est très populaire, y compris parmi les utilisateurs du Maroc. Pocket Option est un courtier réglementé qui opère en toute légalité et légalité. Sur Pocket Option, le trading peut être effectué à la fois sur la plateforme web et en utilisant les applications mobiles les plus modernes, avec lesquelles vous pouvez ouvrir un compte, trader, réapprovisionner votre compte, obtenir de l’argent et communiquer avec le service d’assistance.

La société opère dans de nombreux pays du monde, c’est pourquoi le site officiel a été traduit dans toutes les langues les plus courantes. La société fournit également une assistance multilingue, y compris en anglais.

Les applications mobiles de l’entreprise sont également traduites dans plusieurs langues, dont l’anglais.

Actuellement, la société est le courtier le plus prometteur dans son segment de marché.

Le site Pocket Option est-il disponible en Maroc?

Pocket Option opère en Maroc . Avec PocketOption, le trading est absolument légal et légitime. La société offre aux traders marocains les conditions de trading les plus intéressantes et des moyens pratiques de déposer et de retirer des fonds. Tous les citoyens marocains peuvent librement ouvrir un compte auprès de la société, le réapprovisionner, négocier et retirer des bénéfices en toute liberté. Il y a beaucoup d’avis positifs sur la société sur Internet, qui confirment l’honnêteté, l’ouverture du courtier et le statut légal du travail en Maroc.

Comment utiliser Pocket Option?

Pour commencer à utiliser les services d’un courtier, vous devez suivre les étapes générales :

1. Créer un compte.

2. Approvisionner votre compte.

3. Choisissez un actif.

4. Sélectionnez une option de trading.

5. Déterminez le montant de la transaction.

6. Surveillez votre transaction.

7. Retirez vos fonds.

Il est également conseillé de s’entraîner au trading sur un compte de démonstration avant d’investir de l’argent réel.

Le site Pocket Option comporte-t-il des commissions et des frais ?

Le courtier régulé Pocket Option a créé les conditions les plus favorables pour que les traders puissent travailler sur le marché financier. La société ne facture pas de commission pour les dépôts et les retraits d’un compte de trading. La société prend en charge tous les frais de commission. Dans le même temps, les citoyens Maroc bénéficient des méthodes les plus populaires de reconstitution et de retrait des fonds dans le pays. Par conséquent, chez le courtier Pocket Option, les citoyens Maroc peuvent négocier, déposer et retirer des bénéfices sans commission et sans frais cachés. Le courtier travaille de manière absolument honnête et ouverte dans de nombreux pays du monde depuis plusieurs années et s’est assuré une réputation de partenaire fiable sur le marché financier.

Le site Pocket Option est-il disponible en Maroc?